Crise de l’immobilier : le pire est-il derrière nous ?

Crise de l’immobilier : le pire est-il derrière nous ?

La détente sur les taux longs présage d’une reprise du marché immobilier. Mais des prêts à 3 % ne sont pas en vue en 2024 et la reprise de la demande dépendra de plusieurs facteurs.

Art. Challenges.fr – 19/03/2024

Face aux politiques monétaires restrictives, le secteur immobilier est celui qui réagit le plus. Le déficit structurel de constructions est le véritable élément perturbateur du moment. Car nous sommes face à une crise liée aux volumes et beaucoup moins aux prix. Les dernières statistiques sont là pour en attester : l’an passé, les mises en chantier de logements ont atteint le nombre de 287 000, en recul de 22 % par rapport à 2022. Elles culminaient à 500 000 en 2007. Les permis de construire ont connu la même évolution, avec un total de 373 000, en recul de 24 % par rapport à l’année précédente. Rien d’étonnant à ce que les transactions dans l’ancien aient suivi le mouvement, en enregistrant un repli de plus de 20 %.

Pendant ce temps, les prix ne baissent pas vraiment et, faute d’ajustement, les flux sont bloqués. Il n’est pourtant pas certain que cette situation perdure. Les conditions de l’offre sont en train de se normaliser. Les banques recommencent à ouvrir les vannes du crédit.

Plusieurs facteurs joueront sur la demande

Petit bémol toutefois, la demande reste déprimée. Schéma que l’on a déjà connu en 2009 et en 2012, et qui s’était résolu dans le temps. Compte tenu de la hausse du coût du crédit, le pouvoir d’achat des Français a nettement diminué. Il faudrait donc un assez franc repli des taux pour inverser cette tendance. Etant établi qu’une baisse d’1 point permet d’accroître de 10 % le pouvoir d’achat en termes d’immobilier.

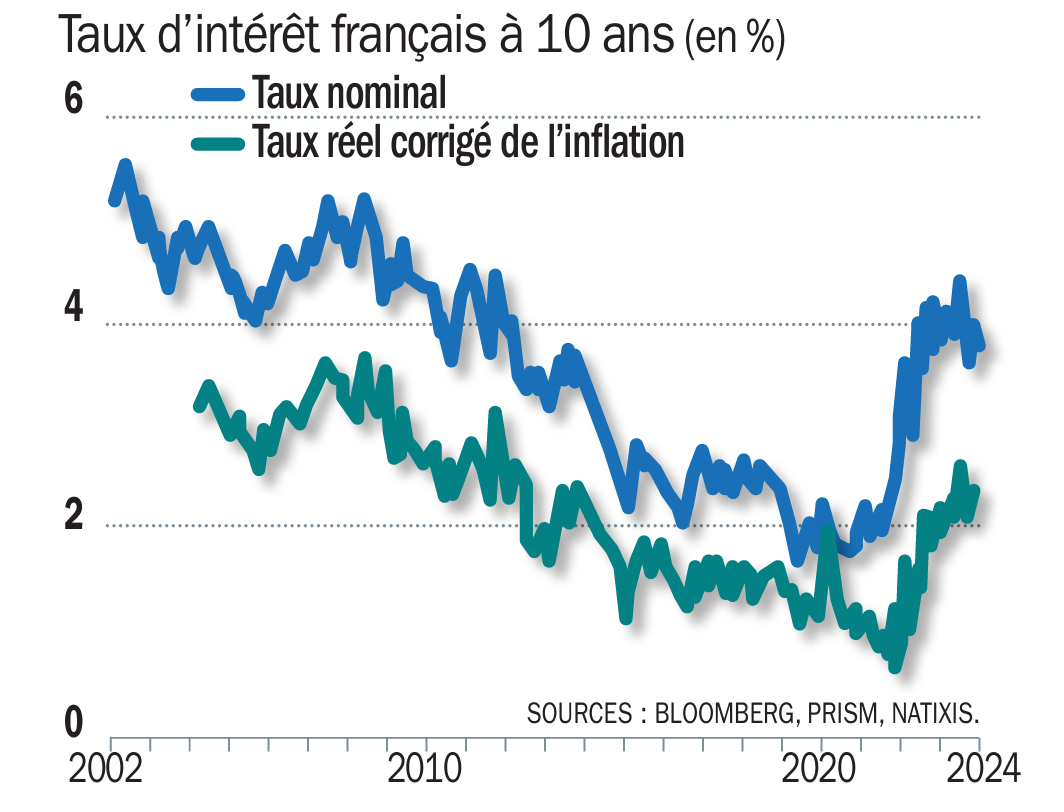

Quoi qu’il en soit, il est possible d’affirmer que le pire est derrière nous, après les deuxième et troisième trimestres 2023 particulièrement critiques. Il n’y a qu’à voir où en sont les taux longs aujourd’hui pour s’en convaincre : l’OAT 10 ans évolue aux alentours de 2,9 % après s’être hissée jusqu’à 3,6 %. De quoi augurer une reprise de la demande. Car il est traditionnel de voir la demande de crédits augmenter dans ce cas de figure.